1. 社長さんの“夢の実現”に向けて事業計画の策定を支援します。

2. 毎月、貴社を訪問し、親身に経営アドバイスを行います。

3. 正しい会計ルール(「中小会計要領」※等)の積極的な活用を支援します。

4. 信用保証機関や銀行等から信頼される決算書の作成を支援します。

5. TKCシステムの利用を通して、毎月、現状を分析し、打ち手を提案します。

6. 社長さんご自身が、自信を持って、業績と事業計画を説明できるようになります。

7. 社長さんへの信頼が高まるので、貴社の資金調達力が向上します。

8. 経営者塾等を開催し、社長さんに勉強の場を提供します。

※中小会計要領(「中小企業の会計に関する基本要領」)は、平成24年2月1日に公表され、 国及び都道府県が中小企業の決算書を分析する際の基準となりました。その目的は、中小企業の①経営判断に役立つ経営、②正しい報告をする会計、③実務慣行に配慮した会計、④過重な負担をかけない会計、の4つとなっています。このことにより、すべての金融機関は融資判断に際して、この中小会計要領を尊重するようになりました。

財務経営力 資金調達力 貴社の足腰を強化しましょう!

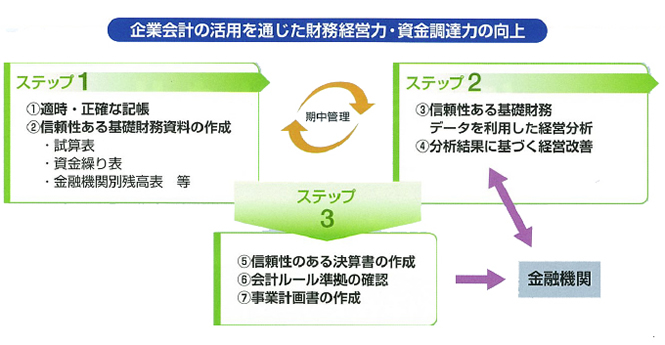

貴社の経営の根幹として財務経営力や資金調達力は非常に重要です。

当事務所と一緒に下図のようなステップを参考にして着実に強化していきましょう。

決算書で自社を語れる経営者になりましょう。

金融機関から信頼を失う経営者と信頼を高める経営者の差はこんなところにあります。

信頼を失う経営者の行動 |

信頼を高める経営者の行動 |

|

試算表の提出 |

何度言われても提出しない。または、出てくる試算表が2~3か月前のものである。 |

依頼されると、その場でパソコンから印刷し提出できる。 |

売掛金・買掛金の経理処理 |

現金主義で経理処理がされており、売掛金や買掛金が試算表に反映されていない。 |

発生主義で経理処理がされており、売掛金や買掛金が試算表に反映されている。 |

在庫の棚卸の状況 |

決算時にしか、在庫の棚卸を行わない。ひどい場合には、在庫の水増しを行っている。 |

毎月、在庫の棚卸を行い、試算表に反映している。 |

減価償却費の計上 |

試算表はおろか、決算書にも減価償却費が計上されていない。 |

決算書だけでなく、毎月の試算表にも減価償却費が計上されている。 |

経営者の説明能力 |

現状や今後の見通しについて、自分の言葉で説明できない。 |

現状や今後の見通しについて、自分の言葉で自信を持って説明できる。 |

決算報告 |

申告期限を過ぎ、担当行員が提出を依頼して決算書をなかなか提出しない。 |

自ら支店に足を運び、支店長に決算内容について説明している。 |

TKC全国会 中小企業支援委員会作成